Les actions américaines ont terminé le premier trimestre de la nouvelle année commerciale, livrant des rendements négatifs. Voici donc quatre raisons d'acheter des actions malgré l'intention de la Réserve fédérale de resserrer davantage la politique monétaire.

En mars, le marché boursier a récupéré la majeure partie du terrain perdu depuis le début de l'année commerciale, mais il y a encore de la marge. Alors que de nombreux investisseurs craignent que le cycle de resserrement de la Réserve fédérale ne nuise aux actions, voici quatre raisons qui soutiennent le marché boursier en avril :

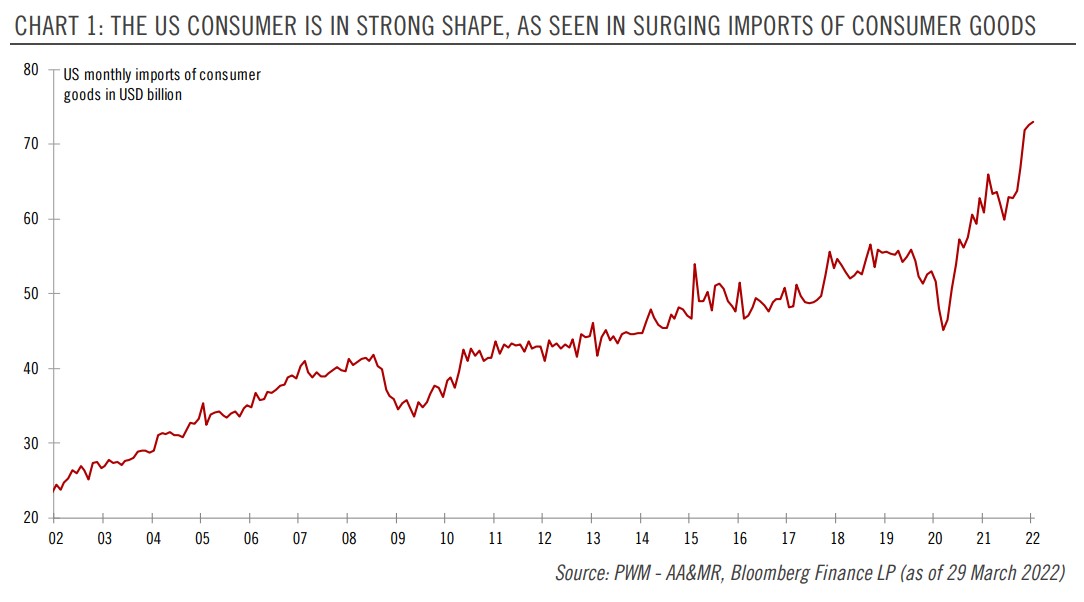

- Le consommateur américain est en pleine forme

- La Fed est considérée comme en retard sur la courbe

Le consommateur américain est en pleine forme

Le consommateur américain reste en pleine forme, comme le suggère la flambée des importations de biens de consommation en 2022. Si le consommateur continue de dépenser, l'économie continuera de croître, contribuant ainsi aux bénéfices des entreprises américaines.

Les dépenses de consommation sont le moteur de la croissance économique. Une trajectoire de dépenses aussi solide suggère que la récession est loin d'être proche, comme beaucoup l'ont craint après l'inversion de la courbe des taux la semaine dernière.

La Fed est considérée comme en retard sur la courbe

La Réserve fédérale des États-Unis a relevé le taux des fonds fédéraux lors de sa dernière réunion. Elle a relevé le taux de 25 points de base et a insisté sur le fait que ce n'était que le début d'un cycle de resserrement.

De plus, dans les jours qui ont suivi, le président de la Fed a fortement laissé entendre que la Fed avait l'intention d'accélérer les hausses de taux. Le marché anticipe désormais une hausse des taux de 50 points de base lors de la réunion de mai de la Fed, puis un retour à des hausses de taux de 25 points de base en juin et juillet.

Alors que des taux plus élevés sont accommodants pour les actions, le vrai problème de la Fed est l'inflation. En supposant que la Fed aille de l'avant et procède à toutes les hausses de taux mentionnées ci-dessus, cela amènerait le taux des fonds fédéraux à 1,25 % en juillet.

Mais l'inflation s'exécute à un rythme beaucoup plus élevé. Il a atteint 7,9 % en glissement annuel en février, et la tendance se poursuivra probablement. De nombreuses raisons sont à l'origine de l'augmentation des prix des biens et services, telles que les mesures de relance monétaire et budgétaire COVID-19, les goulots d'étranglement de la chaîne d'approvisionnement ou la guerre en Europe de l'Est.

Il est peu probable que tout cela disparaisse facilement, ce qui stimulera encore plus l'inflation. Ainsi, la Fed est considérée comme en retard sur la courbe, malgré son plan ambitieux de hausse des taux.