Les acteurs des marchés financiers surveillent de près la réunion de mars de la Réserve fédérale. La guerre en Europe de l'Est dissuadera-t-elle la Fed d'entamer un cycle de resserrement ?

Les gros titres sur la guerre en Ukraine dominent l'actualité – et pour une bonne raison. Les commerçants et les investisseurs sont préoccupés par les implications de la guerre pour l'économie mondiale et le marché boursier, et par ce que les changements géopolitiques apporteront.

Les marchés financiers attendent la décision de mars de la Fed concernant le taux des fonds fédéraux. Il s'agit de la plus grande banque centrale du monde et si elle entamait un nouveau cycle de resserrement, sa décision serait copiée par les banques homologues du monde entier.

La Fed commencera-t-elle à se resserrer, ou la guerre mènera-t-elle à une récession mondiale, dissuadant les banques centrales de se lever ? Et si la Fed augmente, sera-ce une hausse de 25 pb ou de 50 pb ? Par ailleurs, quelles sont les implications pour le marché boursier ?

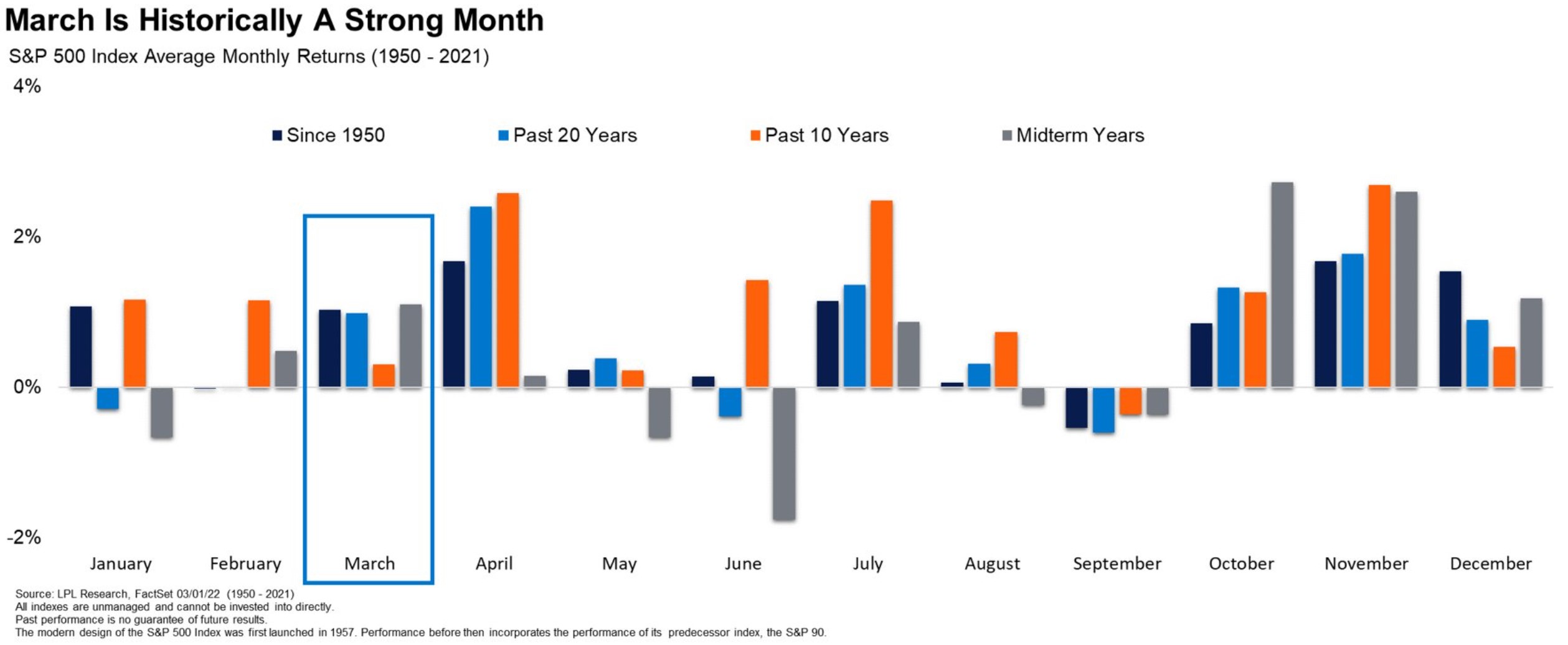

Historiquement parlant, mars est un mois fort pour les actions. L'indice S&P 500 a généré des rendements mensuels moyens positifs en mars, si l'on considère la période postérieure aux années 1950. Mais encore une fois, le conflit russo-ukrainien pourrait changer la donne.

Voici trois raisons pour lesquelles la Fed devrait relever le taux des fonds fédéraux en mars :

- Les prix du pétrole ont bondi en raison du conflit en Europe de l'Est

- L'inflation reste élevée et devrait augmenter davantage

- L'économie tourne presque à pleine capacité

Il faut réagir à la hausse des prix de l'énergie

La guerre en Ukraine a entraîné des mesures sans précédent de la part de la communauté internationale contre la Russie, l'agresseur. L'un des résultats de la vague de sanctions est que le prix du pétrole a bondi. Par exemple, le pétrole brut WTI s'est échangé au-dessus de 110 $ le baril lorsqu'il s'est installé en territoire négatif il y a seulement deux ans.

La hausse des prix de l'énergie est inflationniste et la Fed ne se permet pas de rester assise et de regarder.

L'inflation est bien au-dessus de l'objectif de la Fed

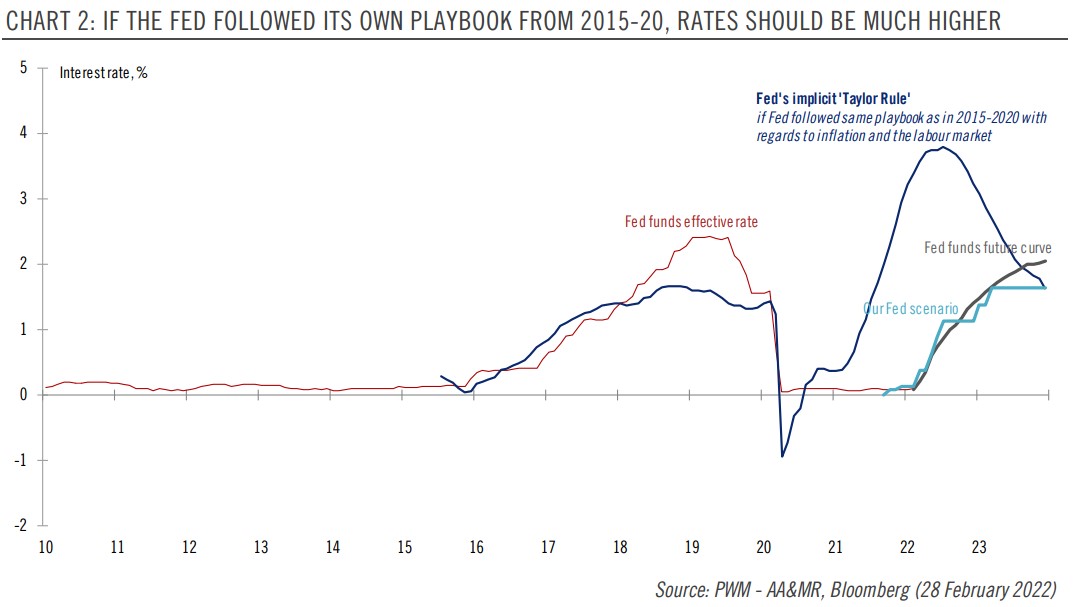

L'inflation est bien supérieure à l'objectif de la Fed. À en juger par la façon dont la Fed a resserré en 2015-2020, les taux devraient être beaucoup plus élevés maintenant, même sans que l'inflation n'atteigne un sommet de quatre décennies.

La croissance économique est de nouveau sur les rails

Enfin, la Fed devrait agir alors que l'économie est de retour sur les rails après le déclin causé par la pandémie de COVID-19. En retardant le début d'un cycle de resserrement, la Fed risque de surchauffer l'économie, ce qui entraînerait un atterrissage brutal plus tard.