Gagnez-en un peu, perdez-en un peu, est-ce cela ?

Eh bien, j’ai perdu cette fois-ci. J’ai acheté des actions Amazon en septembre 2020, alors qu’elles se négociaient à 155 $ par action. Comme beaucoup de choses dans le monde de l’investissement, tout allait à merveille jusqu’en 2022. En fait, pas plus tard que le 5 avril, elle se négociait à 168 $, une augmentation de 8 % depuis mon achat. Au moment où j’écris ceci, cependant, elle se négocie à 122 $ après une chute au cours des deux derniers mois.

[inv-s'épanouir id="10097227"]

Les raisons sont faciles à trouver et vous en avez probablement marre d’en entendre parler. La guerre de la Russie, la sale combinaison d’une inflation galopante et d’un ralentissement de la croissance, avec tout cela mêlé à une Fed belliciste. Tout ce qui pourrait mal tourner va mal, avec pour résultat l’environnement le plus risqué de l’environnement récent.

Mais avec un fractionnement d’actions survenu hier, pour la première fois depuis le boom des dot-com, j’ai eu envie de réévaluer l’action. Amazon représente-t-il désormais un achat, en baisse de 25 % jusqu’à présent cette année et de 35 % par rapport à ses sommets historiques ?

Je le crois.

Dominance du marché

Amazon a accaparé le marché. Plus de la moitié de la vente en ligne passe par Amazon, un nombre absolument stupéfiant. La plupart des gens connaissent cela, mais la domination d’Amazon Web Services (AWS) est moins connue. AWS contrôle 33 % du marché du cloud computing. En effet, l’une des grandes critiques de la soi-disant décentralisation du Web3 est qu’une grande majorité des plates-formes sont encore construites sur AWS, qui est très centralisé.

Le cloud computing est un domaine à forte croissance qui ne ralentit pas. AWS a réalisé 18,5 milliards de dollars de bénéfices d’exploitation l’année dernière, et plus de la moitié des bénéfices de l’ensemble de l’entreprise proviennent d’AWS chaque année depuis 2014. Sa croissance fulgurante est en partie la raison pour laquelle Andy Jassy, responsable d’AWS pendant 15 ans, a été choisi pour succéder à Jeff Bezos en tant que PDG.

De plus, avec l’augmentation des risques concernant une récession imminente, cela pourrait en fait jouer davantage entre les mains d’AWS, car les entreprises seront poussées à passer aux services de cloud public plutôt qu’à construire leurs propres centres de données, qui sont généralement des entreprises extrêmement coûteuses.

Investissement

J’ai la plus grande confiance dans la partie AWS de l’entreprise car rien ne doit vraiment changer. Elle a augmenté à un taux de 35 %, donc même une baisse à 15 % ou 20 % en ferait toujours un côté extrêmement rentable de l’entreprise. Le point crucial se situe du côté de la vente en ligne, pour lequel les analystes sont de plus en plus baissiers.

Mais les choses ne sont pas aussi désastreuses que le marché le laisserait croire ici non plus. En fait, Amazon est déjà venu ici. Il a récemment annoncé sa première perte trimestrielle à 3,8 milliards $ depuis 2015 et a averti que de nouvelles pertes pourraient être à venir. Les actions ont rapidement chuté de 10 %.

Mais cela était en grande partie dû à l’infrastructure de distribution que l’entreprise a doublée en deux ans, après avoir mis plus de deux décennies à construire l’infrastructure d’origine. Notamment, c’est exactement ce qui s’est passé lors du boom des dot-com, lorsqu’Amazon a également signalé des pertes d’exploitation de plusieurs milliards tout en investissant massivement en lui-même.

Tout comme à l’époque, Amazon sacrifie ses bénéfices actuels pour les futurs. C’est une histoire aussi vieille que le temps. Si Amazon était une entreprise privée, les investisseurs seraient ravis. Mais les mauvais résultats trimestriels et la soif de gratification immédiate font baisser le cours de l’action.

Évaluation

Vous n’avez pas besoin de m’écouter parler d’AWS et de la vente en ligne. Les points forts d’Amazon sont bien connus. Mais ce qui a changé au cours du dernier mois, c’est la valorisation. Il se négocie désormais à un ratio valeur d’entreprise/EBITDA de 18,9, contre une moyenne de plus de 52 depuis 2008.

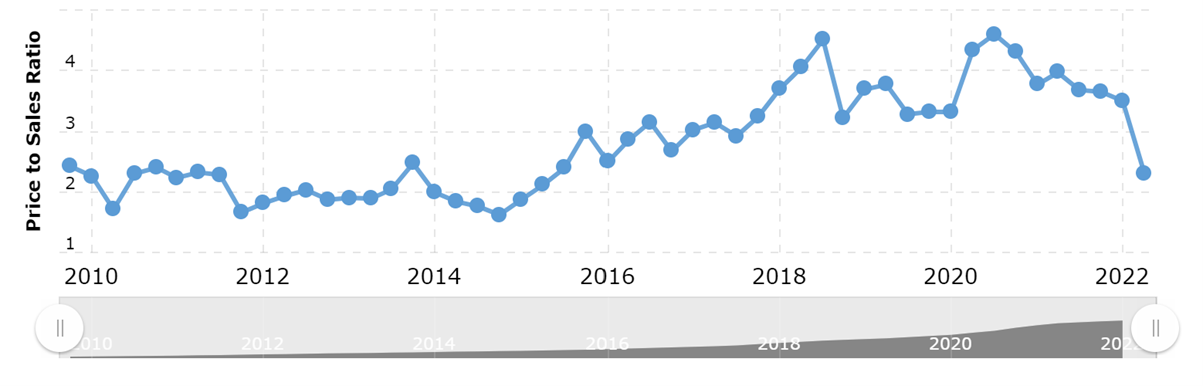

Le ratio cours/bénéfices semble également bon marché à 2,31, à sa valeur la plus basse depuis 2015, comme le montre le graphique ci-dessous.

Le conseil d’administration a également été autorisé à racheter 10 milliards $ d’actions en mars, une décision qui visait à tirer parti de la baisse des valorisations. La mise en garde normale des rachats d’actions suggérant une croissance défaillante ne s’applique pas ici – Amazon a toujours été très réticent à racheter et a déjà dépensé énormément ces derniers temps, comme indiqué ci-dessus. Les plans de croissance et d’innovation ne manquent pas ici – la vente en ligne, le cloud computing, la publicité numérique, la vidéo Prime (expansion sportive) ont tous de grands projets, pour n’en nommer que quelques-uns.

Conclusion

En résumé, rien n’a vraiment changé pour Amazon. Le marché actuel est évidemment odieux, avec des prix en baisse dans toutes les classes d’actifs. Je ne suis pas sûr que la réduction retirée d’Amazon soit justifiée, cependant.

Son activité de cloud computing (AWS) reste un mastodonte, avec une croissance qui ne devrait pas s’arrêter de si tôt. Le secteur de la vente en ligne a attiré l’attention des analystes, mais je suis plus que disposé à croire en la direction que l’augmentation des dépenses au cours des deux dernières années portera ses fruits à l’avenir – d’autant plus que nous l’avons déjà vu de la part d’Amazon dans le passé.

Avec l’amortisseur AWS sur lequel se rabattre, Amazon ira très bien. Ajoutez les mesures d’évaluation des remises et ce que je considère comme une décision prometteuse de racheter des actions, et Amazon ressemble à une bonne valeur – la meilleure valeur que nous ayons vue depuis un moment.

Je ne vois vraiment rien de pire en ce moment avec l’entreprise en tant que perspective, par rapport à ma thèse en l’achetant en 2020. Bien sûr, je suis sous l’eau lors de l’achat après un effondrement du marché et peut-être que ce n’est qu’une forme expressive d’adaptation, mais vendre mes actions Amazon ici ne m’a même pas traversé l’esprit.