Comment acheter des actions Swiss Life (SLHN) en France 2025.

Swiss Life est le plus grand fournisseur d'assurance-vie en Suisse. La société a été fondée en 1857 sous le nom de Rentenanstalt, mais a changé son nom en Swiss Life en 2004. L'un des principaux assureurs multirisques en Europe, Swiss Life propose une gamme d'assurances-vie, pension, rente et santé aux clients individuels et institutionnels.

La société propose également une couverture en cas d'invalidité, ainsi qu'une assurance contre les accidents et la santé, la responsabilité civile et l'assurance automobile et la protection des paiements. Elle est devenue une société cotée en bourse en 1997 à la Bourse suisse. L'action est l'une des 20 composantes du Swiss Market Index (SMI). Ce guide vous explique comment acheter des actions Swiss Life et pourquoi vous pourriez vouloir le faire, en tenant compte de divers facteurs d'analyse techniques et fondamentaux.

5 Étapes pour Acheter Cryptocurrency Instantanément !

-

1Visitez notre plateforme recommandée pour acheter crypto et cliquez en cliquant sur le bouton ci-dessous.

-

2Entrez vos informations dans les champs requis pour créer un nouveau compte.

-

3Faites un dépôt sur votre compte en utilisant your preferred payment method et confirmez votre nouveau crédit disponible.

-

4Choisissez your favourite crypto coin et sélectionnez un ordre au prix du marché ou à seuil de déclenchement pour l’acheter instantanément.

-

5Entrez le montant que vous souhaitez acheter (vous allez voir l’équivalent en crypto) et confirmez votre ordre !

Les courtiers les mieux notés pour acheter des actions Swiss Life

1. eToro

eToro est l'un des réseaux d'investissement social les plus importants, dont la mission est d'améliorer les connaissances et l'activité des investisseurs en matière de finance. Depuis sa création en 2007, eToro est devenu la première plateforme d'investissement pour les traders débutants et expérimentés, avec une base d'utilisateurs de plus de 17 millions. Vous pouvez lire notre avis complet sur eToro ici.

Sécurité et Confidentialité

Lorsque vous choisissez une plateforme d'investissement, la sécurité est l'un des principaux facteurs à prendre en compte. Comme eToro est réglementé par la Financial Conduct Authority (FCA) et la Cyprus Securities and Exchange Commission (CySEC), vous pouvez être assuré que vos fonds et vos données personnelles sont sécurisés. En outre, le protocole SSL d'eToro crypte toutes les soumissions pour se prémunir contre les pirates qui tentent d'intercepter des informations confidentielles. Enfin, la plateforme dispose d'une authentification à deux facteurs (2FA) pour garantir la sécurité des comptes des utilisateurs.

Frais et Caractéristiques

Les investisseurs inexpérimentés comme les plus expérimentés peuvent profiter de la vaste bibliothèque de méthodes de trading de pointe d'eToro. Par exemple, les débutants en trading peuvent profiter du CopyTrading disponible sur eToro car il leur permet d'imiter les actions de traders plus expérimentés. Ceux qui ont une expérience du trading seront heureux de constater qu'eToro donne accès à de nombreux marchés, comme les actions, les devises et les crypto-monnaies, à partir d'une seule plateforme. De plus, eToro est un service sans commission. Cependant, la plateforme facture des frais mensuels de 10 £ pour l'inactivité afin de promouvoir les transactions actives sur la plateforme.

| Type de Frais | Montant des Frais |

| Frais de Commission | 0% |

| Frais de Retrait | £5 |

| Frais d'inactivité | 10 £ (mensuel) |

| Frais de Dépôt | £0 |

Avantages:

- Fonction de copy trading

- Le cryptage SSL pour protéger les informations des utilisateurs

- La négociation est sans commission

Inconvénients:

- Service clientèle limité

2. Capital.com

Capital.com, qui a vu le jour en 2016, est un excellent courtier multi-actifs. Avec plus de 5 millions d'utilisateurs, il s'est imposé comme une plateforme à faible coût, avec des frais de nuit réduits, des spreads serrés et une commission de 0 %. Vous pouvez lire notre revue complète de Capital.com ici.

Sécurité et Confidentialité

Capital.com est une société agréée par la FCA, la CySEC, l'ASIC et la NBRB, qui se consacre à offrir l'expérience de trading la plus efficace au monde. Cela montre que les données des utilisateurs sont sécurisées et cachées sur Capital.com, puisque le site suit des critères stricts pour atteindre cet objectif. Capital.com prend la sécurité des données de ses clients au sérieux, et l'une des façons d'y parvenir est de se conformer aux normes de sécurité des données PCI.

Frais et Caractéristiques

Capital.com offre une grande variété de services de courtage sans frais. Ses politiques financières sont transparentes. Tous les frais que vous encourrez vous seront expliqués clairement avant que vous ne les payiez. Les principaux coûts de Capital.com proviennent des frais de spread, qui sont souvent faibles par rapport aux concurrents. L'application de trading mobile du courtier est dotée d'un outil alimenté par l'IA qui fournit aux clients des informations de trading personnalisées grâce à un algorithme de détection. En outre, les clients multilingues de Capital.com peuvent entrer en contact avec un représentant par courriel, téléphone ou chat en direct.

| Type de Frais | Montant des Frais |

| Frais de Dépôt | £0 |

| Frais de Commission | 0% |

| Frais d'inactivité | £0 |

| Frais de Retrait | £0 |

Avantages:

- Une assistance efficace par courriel et par chat

- Intégration de MetaTrader

- Négociation sans commission

Inconvénient:

- Principalement limité aux CFD.

3. Skilling

Skilling est un courtier multi-actifs qui connaît une croissance importante. Le courtier offre d'excellentes conditions de trading concernant les caractéristiques de la plateforme et les produits disponibles pour les traders expérimentés. Skilling propose désormais le trading du Forex, des CFD, des actions et des crypto-monnaies, six ans après sa création, aux investisseurs particuliers. Vous pouvez lire notre examen complet des Skilling ici.

Sécurité et Confidentialité

Lorsque vous recherchez un courtier comme Skilling, il est essentiel de vérifier son statut réglementaire. Skilling est administré par la Financial Conduct Authority (FCA) et la Cyprus Securities and Exchange Commission (CySEC). En outre, l'argent que les traders déposent sur leur compte Skilling est conservé dans une institution financière totalement indépendante. Pour une sécurité maximale, Skilling n'utilise que des institutions financières de premier ordre à cette fin. Le capital Tier 1 est la référence du secteur pour mesurer la solidité d'une banque.

Frais et Caractéristiques

Skilling ne facture pas de commissions pour le trading d'actions, d'indices ou de crypto-monnaies. La plateforme facture des Spreads qui varient en fonction de l'action, mais qui sont généralement très raisonnables. Skilling propose deux options de compte distinctes pour le trading de CFD sur les devises et les métaux. Le compte Standard Skill présente des spreads nettement plus importants, mais aucune commission. Le compte Premium prélève des commissions sur les transactions CFD sur métaux et sur devises en contrepartie de spreads réduits. En outre, Skilling propose un compte de démonstration, des applications mobiles et un assistant de négociation.

| Type de Frais | Montant des Frais |

| Frais de Commission | £0 |

| Frais de Retrait | Varie |

| Frais d'inactivité | £0 |

| Frais de Dépôt | £0 |

Avantages:

- Grand choix de plateforme

- Comptes de démonstration

Inconvénients:

- Spreads élevés

- Le service n'est pas disponible dans de nombreux pays, dont les États-Unis et le Canada.

Tout ce que vous devez savoir sur Swiss Life

À ce stade, examinons de plus près Swiss Life et explorons son histoire, sa stratégie commerciale, ses méthodes de génération de revenus et la performance du cours de l'action au cours des dernières années.

Histoire de la vie suisse

La coopérative Rentenanstalt a été fondée en 1857 par Conrad Widmer. C'était la première compagnie d'assurance-vie en Suisse, soutenue par des garanties de Credit Suisse Group AG. Le développement initial de la coopérative a été influencé par Alfred Escher, un éminent homme politique zurichois qui souhaitait que les familles suisses aient une assurance contre les incertitudes de la vie.

La coopérative Rentenanstalt a obtenu une licence pour opérer en Prusse en 1866, et un an plus tard, elle a ouvert ses portes à Hambourg et à Brême. À partir de là, l'entreprise s'est développée en ouvrant des succursales et des filiales et en acquérant également des services financiers et des prestataires de retraite. Entre 1866 et 1987, Rentenanstalt s'est étendu à la Belgique, au Luxembourg, à la France, à l'Italie, aux Pays-Bas, au Royaume-Uni et à l'Espagne.

En 1988, la société rachète La Suisse, compagnie d'assurances de Lausanne, et en 1997, Rentenanstalt devient une société anonyme dont les actions sont cotées au SMI. La société a changé son nom en Swiss Life en 2004.

Quelle est la stratégie de Swiss Life ?

Swiss Life propose des solutions d'assurance-vie, de risque, de prévoyance et financières (y compris la gestion d'actifs) pour les particuliers et les entreprises en Suisse et dans d'autres parties de l'Europe. La société gère également des actifs, entreprend des activités de réassurance et fournit des services de conseil aux clients institutionnels.

Swiss Life se concentre sur quatre axes stratégiques : se concentrer sur les segments de prédilection, promouvoir des offres attractives, améliorer la relation client et augmenter la productivité. Pour y parvenir, la société distribue ses produits par l'intermédiaire de ses agents, conseillers financiers et partenaires de distribution. Elle opère en Suisse et à l'international sous les marques Swiss Life Select, Horbach, Chase de Vere, Proventus, Fincentrum et Tecis advisors.

Comment Swiss Life gagne-t-elle de l'argent ?

Comme toute compagnie d'assurance, Swiss Life gagne de l'argent grâce aux primes qu'elle facture pour la couverture d'assurance. De plus, son segment de gestion d'actifs gagne des revenus grâce aux frais de gestion qu'elle facture pour ses services. La société réinvestit ensuite ces primes et frais de gestion dans d'autres actifs générateurs d'intérêts. Minimiser les coûts de marketing et d'administration aide l'entreprise à maximiser ses revenus.

Quelle a été la performance de Swiss Life ces dernières années ?

Le titre s'est relativement bien comporté. Au cours des cinq dernières années jusqu'en 2021, l'action a plus que doublé son prix, passant de 243 CHF (franc suisse) au cours de la troisième semaine de septembre 2016 à son plus haut historique de 518 CHF en février 2020 avant de chuter en dessous de 300 CHF en mars 2020 suite à l'émergence de la pandémie de coronavirus.

Depuis lors, le titre est dans une ambiance de reprise. Cependant, il n'a pas atteint le sommet d'avant la pandémie. Au 18 septembre 2021, l'action clôturait à CHF 476,1. Voir le tableau ci-dessous :

Source : Yahoo ! La finance

Où pouvez-vous acheter des actions Swiss Life?

Étant donné que les actions de Swiss Life sont négociées à la Bourse suisse, vous pouvez les acheter par l'intermédiaire d'un courtier en valeurs mobilières qui a accès à cette bourse. Il peut s'agir d'un courtier en valeurs mobilières basé en Suisse ou de l'un des principaux courtiers internationaux ayant accès à différentes grandes bourses du monde.

Certains de ces courtiers proposent uniquement les comptes de trading standard, mais certains proposent également des comptes de fonds de retraite fiscalement avantageux, tels que les comptes d'actions ISA et SIPP au Royaume-Uni. Vous pouvez également acheter Swiss Life DR auprès de l'une des principales banques de votre pays disposant d'une branche de trading d'actions.

Il est important de noter que, bien que l'achat d'actions auprès d'un courtier en valeurs mobilières vous offre la propriété de ces actions, la négociation d'actions via une plate-forme de spread-bets ou de négociation de CFD ne le fait pas ; c'est juste spéculer sur la direction des prix. Cependant, certaines grandes plateformes de CFD vous permettent également d'acheter des actions réelles.

Analyse fondamentale de Swiss Life

L'analyse fondamentale est une méthode d'évaluation d'une action en étudiant l'activité de l'entreprise pour connaître sa santé financière et sa valeur intrinsèque. De nombreux facteurs sont pris en compte par les investisseurs lors de l'évaluation d'une action à l'aide d'une analyse fondamentale.

Certains de ces facteurs ne sont pas mesurables : par exemple, la gestion de l'entreprise et la bonne volonté. Nous ne les prenons pas en considération dans ce guide. Nous nous concentrons sur des paramètres financiers mesurables, tels que le chiffre d'affaires de l'entreprise, le bénéfice par action, le ratio C/B, le rendement du dividende et les flux de trésorerie.

Chiffre d'affaires de Swiss Life

Le revenu est le montant qu'une entreprise génère de la vente de ses produits ou services avant que les coûts des ventes et autres dépenses ne soient soustraits pour obtenir les bénéfices. Vous le voyez en haut du compte de résultat, c'est pourquoi on l'appelle souvent la ligne du haut.

Les entreprises qui réalisent une croissance des revenus d'une année sur l'autre ont tendance à attirer les investisseurs. Malheureusement, le chiffre d'affaires de Swiss Life pour son exercice 2020, qui s'est terminé le 30 décembre 2020, a diminué de 11,9 % à 21,7 milliards de CHF par rapport au chiffre d'affaires de l'exercice 2019 de 24,3 milliards de CHF. Cependant, cela peut être attribué à l'impact de la pandémie de coronavirus.

Source : Yahoo ! La finance

Bénéfice par action de Swiss Life

Les bénéfices sont les bénéfices qu'une entreprise réalise après avoir déduit tous les coûts d'exploitation de son chiffre d'affaires pour la période comptable. Mais le bénéfice par action (BPA) est plus important pour vous en tant qu'investisseur, car il considère les bénéfices attribuables à chaque action de la société.

Vous pouvez calculer le BPA de Swiss Life en divisant le bénéfice total de la société par le nombre total d'actions en circulation de ses actions ordinaires. Mais vous n'êtes pas obligé de le faire, puisque vous pouvez l'obtenir sur le site web de votre courtier en valeurs mobilières ou sur l'un des principaux sites web financiers. Au moment d'écrire ces lignes, le BPA est de 32,78 - il peut ensuite être comparé à n'importe quel concurrent pour savoir si cette société répond à vos besoins d'investissement.

Ratio C/B de Swiss Life

Le ratio cours/bénéfice (C/B) est un ratio financier qui compare le cours de l'action de la société à son bénéfice par action. Bien que vous le calculiez en divisant le cours actuel de l'action de la société par son BPA annuel, vous n'avez pas besoin de le faire, car l'information se trouve déjà sur des sites web financiers.

Généralement, lorsqu'une action a un ratio C/B très élevé, elle est considérée comme surévaluée. De même, une action avec un faible ratio est considérée comme sous-évaluée. Mais dans certains cas, les investisseurs peuvent anticiper des bénéfices plus élevés à l'avenir et continueraient à fixer le prix des actions à la hausse.

Au moment d'écrire ces lignes, le ratio C/B de Swiss Life est de 12,62 ; à titre de comparaison, le ratio C/B du S&P 500 est de 31,25, ce qui signifie que le marché boursier global peut avoir une croissance supérieure à celle de Swiss Life. Pourtant, la société peut sembler attrayante pour les investisseurs axés sur la valeur.

Rendement des dividendes de Swiss Life

Certaines entreprises distribuent des dividendes à leurs actionnaires trimestriellement, semestriellement ou annuellement. Généralement, lorsqu'une société déclare des dividendes, le cours de l'action de la société augmente. La raison en est que les investisseurs essaient d'enregistrer leur nom dans le dossier de la société pour se qualifier pour les dividendes. Après la date ex-dividende, l'action commence à baisser à mesure que la pression d'achat diminue.

Lorsque le total des dividendes annuels d'une entreprise est exprimé en pourcentage du cours de son action, la mesure est appelée rendement en dividendes. Par exemple, si une entreprise verse un dividende total de 1,50 $ pour l'année où le cours de son action est de 30 $, son rendement en dividendes est de 5 %. Pour savoir s'il est plus judicieux d'investir dans les actions que de garder votre argent à la banque, comparez le rendement avec le taux d'intérêt en vigueur. Swiss Life verse des dividendes annuels depuis 1997. Le dernier rendement du dividende à ce jour est de 4,59 %.

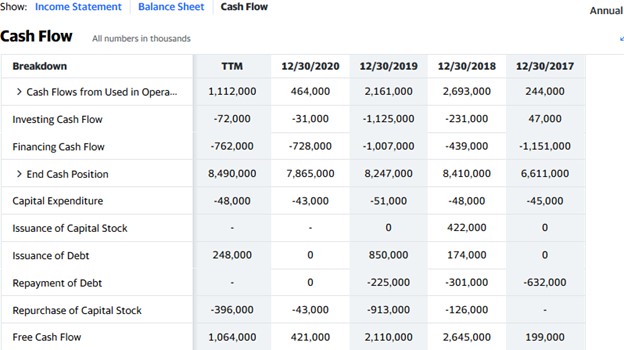

Flux de trésorerie de Swiss Life

L'état des flux de trésorerie est un enregistrement de la façon dont une entreprise génère et dépense de la trésorerie et des équivalents de trésorerie. C'est l'un des trois états financiers que vous pouvez utiliser pour analyser une entreprise. Vous pouvez voir l'état des flux de trésorerie à côté des autres états financiers dans la section des informations financières de l'entreprise sur le site web de votre courtier ou sur des sites web financiers comme Yahoo Finance.

Le chiffre le plus important est peut-être le flux de trésorerie disponible, qui montre le montant de trésorerie ou ses équivalents qu'il reste à l'entreprise après avoir pris en charge des dépenses importantes, telles que la construction, l'équipement et d'autres factures. C'est l'argent disponible que l'entreprise peut utiliser pour verser des dividendes, rembourser des dettes ou financer son expansion.

Dans le tableau des flux de trésorerie de Swiss Life ci-dessous, vous voyez que la société disposait d'environ 3,6 milliards de dollars de trésorerie disponible à la fin de l'exercice 2020.

Source : Yahoo ! La finance

Pourquoi acheter des actions Swiss Life ?

Swiss Life est le plus grand assureur-vie de Suisse et l'un des plus grands d'Europe. L'entreprise est dans le secteur depuis plus d'un siècle, avec un palmarès de succès. Swiss Life est l'un des assureurs les plus innovants, proposant de multiples produits en Suisse et à l'étranger.

Il existe de nombreuses raisons d'investir dans les actions Swiss Life, mais soulignons les trois principales :

- La société a une longue histoire de versement de dividendes.

- Elle existe et prospère depuis plus d'un siècle.

- L'entreprise est bien gérée, s'adaptant toujours aux situations changeantes qui l'entourent.

Conseil d'expert sur l'achat d'actions Swiss Life

“ Vous investissez dans ces actions pour profiter à la fois de l'appréciation du capital et des dividendes. Bien que vous puissiez acheter l'action lorsqu'elle prend de l'ampleur, il peut être préférable d'acheter en période de baisse afin de l'obtenir à un prix moins cher. Vous pouvez utiliser un ordre à cours limité pour être exécuté au prix que vous souhaitez ou à un meilleur prix. ”- kanirobinson

5 choses à prendre en considération avant d'acheter des actions Swiss Life

Voici cinq choses que vous devez considérer avant d'acheter des actions, y compris Swiss Life :

1. Comprendre l'entreprise

Il est important de comprendre l'entreprise dans laquelle vous souhaitez investir avant d'y investir votre argent. Découvrez ce que fait l'entreprise et comment elle gagne de l'argent. Même s'il s'agit d'une entreprise dont vous utilisez les produits ou services, vous devez tout de même faire votre propre analyse fondamentale pour vous assurer de la santé financière de l'entreprise avant d'investir : vous utilisez peut-être les produits d'assurance de Swiss Life, mais ce n'est pas une raison suffisante pour y investir ; vous devez d'abord étudier les fondamentaux de l'entreprise.

2. Comprendre les bases de l'investissement

Assurez-vous d'apprendre les bases de l'investissement avant de placer votre argent sur une action. Vous devriez apprendre des choses comme la gestion des risques, la taille des positions et la diversification. Vos stratégies de gestion des risques, ainsi que le dimensionnement des positions, vous permettront de limiter vos pertes à un certain montant. La diversification, en revanche, est un moyen de répartir votre risque sur plusieurs actions et autres actifs.

3. Choisissez soigneusement votre courtier.

De nombreux facteurs doivent être pris en compte lors du choix d'un courtier, mais le premier est le statut réglementaire du courtier dans votre pays de résidence. Choisissez un courtier enregistré auprès de l'organisme de réglementation des services financiers de votre pays de résidence. En cas d'insolvabilité du courtier, vous pouvez obtenir une forme de protection de tout régime de compensation financière dans votre pays.

Les autres facteurs à prendre en compte incluent les commissions de négociation, les méthodes de paiement, les plateformes de négociation et le service clientèle.

4. Décidez de la somme que vous voulez investir.

Assurez-vous d'utiliser votre revenu de disposition. Vous pouvez économiser si vous le devez, mais n'utilisez jamais l'argent dont vous avez besoin pour payer vos factures. De plus, n'investissez pas avec des fonds empruntés pour éviter d'y perdre votre chemise - les comptes à effet de levier ou sur marge peuvent être extrêmement risqués, ils ne sont donc recommandés qu'aux investisseurs expérimentés. Lorsque vous avez votre capital et que vous êtes prêt à investir, précisez le pourcentage de ce capital que vous allouerez à une action à la fois.

Ensuite, planifiez comment vous voulez investir l'argent. Bien que vous puissiez investir une somme forfaitaire en une fois, il peut être préférable d'augmenter progressivement et de pratiquer la moyenne d'achat. Assurez-vous de répartir votre capital entre différentes actions, et même différentes classes d'actifs pour éviter le risque systémique.

5. Décidez d'un objectif pour votre investissement.

Il est maintenant temps de réfléchir à votre objectif d'investissement : pourquoi investissez-vous et combien de temps avez-vous l'intention de conserver votre investissement ? Vous souhaitez peut-être constituer votre fonds de pension pour la retraite ou planifier un projet futur.

De plus, vous devriez avoir un plan pour encaisser votre investissement. Quand comptez-vous vendre ? Est-ce lorsque le prix atteint un prix spécifique dans le futur ou lorsque les fondamentaux de l'entreprise ne semblent plus bons ? Notez que vous pouvez également conserver le stock indéfiniment.

L'essentiel sur l'achat d'actions Swiss Life

Swiss Life est le plus grand fournisseur d'assurance-vie en Suisse et l'un des principaux fournisseurs en Europe. L'action offre la possibilité de gagner à la fois des gains en capital et des dividendes réguliers, et vous pouvez l'acheter par l'intermédiaire d'un courtier ayant accès à la Bourse suisse.

Pour investir dans les actions de Swiss Life dès maintenant, ouvrez un compte de négociation d'actions d'un courtier en valeurs mobilières, approvisionnez votre compte, sélectionnez Swiss Life dans sa liste d'actions classées par catégories et passez un ordre d'achat d'actions.

Mais si vous n'êtes pas encore prêt à investir en ce moment, continuez à vous renseigner en lisant nos autres guides jusqu'à ce que vous soyez prêt à investir. Vous pouvez pratiquer le « paper trading » pour comprendre le fonctionnement du marché et apprendre à utiliser la plateforme du courtier.

Autres Actions

FAQ

-

L'assurance-vie est un contrat entre une compagnie d'assurance et un titulaire de police, qui donne droit au bénéficiaire désigné du titulaire à une certaine somme d'argent en cas de décès du titulaire de police ou d'autres événements, tels qu'une maladie en phase terminale ou une maladie grave. Autrement dit, la compagnie d'assurance s'engage à verser une somme d'argent au bénéficiaire désigné si l'assuré décède ou développe une maladie grave.

-

L'écart d'acquisition est un actif incorporel qui peut être attribué à la valeur de la marque d'une entreprise, à une clientèle fidèle, à une main-d'œuvre talentueuse, à de bonnes relations avec la clientèle et à une technologie exclusive. La notion de bonne volonté (goodwill, en anglais) est surtout envisagée lors d'acquisitions, car la société acheteuse cherche à connaître la prime à payer sur la juste valeur marchande de l'actif net de la société acquise.

-

La date ex-dividende est la date à laquelle une société décide de qui peut recevoir les dividendes déclarés. Elle est généralement fixée un jour ouvrable avant la date d'enregistrement, qui est le jour où la société enregistre les personnes éligibles aux dividendes. Si vous achetez après la date ex-dividende, le dividende revient au vendeur.

-

Le bilan est un résumé de l'actif, du passif et du capital d'une entreprise à un moment donné. Il détaille le solde de l'actif et du passif de cette société au moment où il a été compilé. Le bilan est l'un des trois états financiers que vous pouvez utiliser pour évaluer une entreprise.

-

Oui, cela peut être nécessaire. Mais cela ne doit pas se substituer à votre analyse fondamentale. Alors que l'analyse technique peut vous indiquer le bon moment pour acheter l'action, l'analyse fondamentale vous indique si l'entreprise est en bonne santé financière. En outre, l'analyse technique est souvent utilisée par les traders à court terme, tandis que l'analyse fondamentale est couramment utilisée pour identifier les opportunités à long terme.

-

C'est très simple : n'investissez que ce que vous pouvez vous permettre de perdre. Les experts conseillent de n'engager qu'un petit pourcentage de votre capital d'investissement dans une action à la fois. En outre, placez un ordre stop-loss qui vous ferait sortir du marché s'il allait à l'encontre de votre position jusqu'à un certain niveau. Vous devez également constituer un portefeuille diversifié.